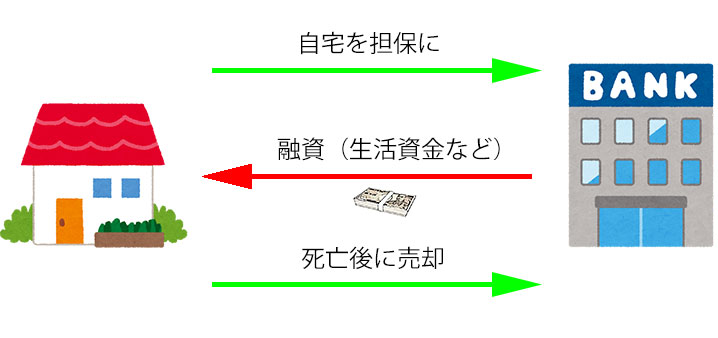

🔶リバースモーゲージ

リバースモーゲージとは、現在お住いの住宅を担保に設定し、金融機関から老後資金を借り入れる制度です。

通常のローンとの違いは、返済方法です。

リバースモーゲージの返済方法は、契約者が死亡後に担保にした住宅を売却することで一括返済することができるため、元金を毎月返済する必要がありません。

毎月の支出は金利の支払いのみ(金利も元金に含めてまとめて返済できる銀行もあります)となります。

このことから支出を最小限にして老後資金を活用できます。

🔶借入金の資金使途が自由な金融機関が多い。

老後の資金にはいろいろなものが必要となります。

生活資金はもちろんのこと、住宅のリフォーム資金、高齢者住宅への入居の資金、趣味やレジャー資金、住宅の住み替え資金、学習資金、子どもや孫など親族の結婚資金など、生きていくためにはいろいろな資金が必要になりますよね。

リバースモーゲージは、資金使途を自由としている銀行は約7割となっており、柔軟に老後資金を活用できるメリットがあります。

🔶リバースモーゲージのデメリット

リバースモーゲージには、デメリットもあります。

長寿のリスク・金利上昇のリスク・不動産価値の下落の3つのリスクがあげられます。

1. 長寿のリスク

リバースモーゲージを活用後、何年生きるかは人によって違います。

10年で亡くなる人もいれば、30年生きる人もいます。

極度融資額までお金を使いきってしまったら、融資が受けられなくなります。

2. 金利上昇のリスク

今は超低金利の時代です。 リバースモーゲージの多くは変動金利を採用しています。 今は超低金利ですが、この先金利が上がらないとも限りません。

一度契約をすると、長期間の契約となります。30年以上契約するケースもあり、そうなると金利も変わる可能性があります。

3. 不動産価格の下落

建物は長く住むと劣化し、資産価値は著しく下がります。

基本的に融資を受けるタイミングで、評価額はほぼ0に近い状態となります。

そこで、融資金額を決める最大のポイントは土地の評価額ということになります。

土地の価格は、路線価をベースに算出されるのが一般的です。

土地の評価額がこの先再開発などで、大きく上がるケースもありますが、下がるケースもあります。

この3つのリスクは、定期的に見直していくことでリスクを下げることはできます。

また、この3つのリスク以外に相続人全員の承諾を得る必要があります。

債務者の判断だけでは、契約はできないのです。

それは、住宅が相続できなくなることへの配慮だと思います。

また、対象地域や担保住宅によっては活用できないケースもあります。

以上の、リスクやデメリットもあることから慎重に検討することが必要となります。

金融期間やプラン等いろいろ比較して検討してみるといいと思います。

また、これらのリスクがあるにも関わらず、契約者数が増えている背景には、高齢者の生活保護受給率が高くなっていることも関係があるのではないかと思います。

コメント