🔶いよいよ始まった新NISA

まず、NISAとはどういった制度でしょうか。

もうご存じの方も多いと思いますが、改めて説明します。

購入した金融商品から得られる利益が非課税になる制度です。

通常、課税口座で金融商品の取引をした場合、売却利益の20.315%の税金がかかります。

ですが、NISA口座で取引すれば、非課税となり売却益がまるまる手元に残ります。

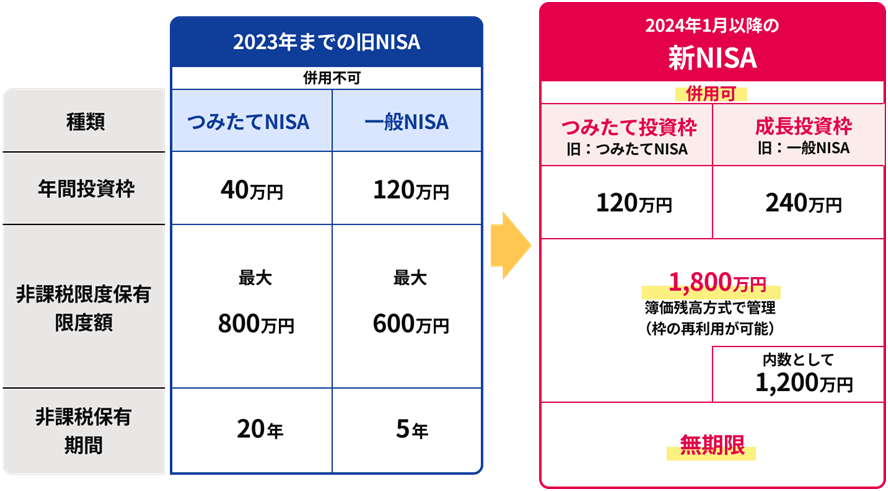

旧NISAは、つみたてNISAとNISAは併用できず、どちらか一方しかできませんでした。新NISAでは、一本化され両方併用することができます。

新NISAでは、つみたて投資枠と成長投資枠といいますが、年間投資枠はつみたて投資枠では120万円、成長投資枠では240万円となり、年間360万円まで投資できます。

旧NISAでは、つみたてNISAで40万円、一般NISAで120万円でしたので、かなり投資枠が拡充されたといえます。

また、非課税期間がつみたてNISAで最長20年間、一般NISAで最長5年間だったのに対し、新NISAでは無期限になりました。投資可能期間も恒久化されました。

非課税保有限度額が全体で1,800万円となりかなり拡充されました。

かなり投資しやすくなり、税金の面でもお得になりました。

少額から始められ、長期に渡って投資できるのはかなり魅力です。

ちなみに2023年末までに旧NISAで投資した分は新NISA口座の外枠となり、ロールオーバーも不可となります。

また、ジュニアNISAはなくなりました。

2023年でジュニアNISAは終了しますが、2023年までに買い付けした金融商品は、ご本人が18歳になるまで非課税で保有し続けることが可能です。

2024年以降は新規投資および新たなジュニアNISA口座は開設できなくなりました。

新NISA対象者は日本に住む満18歳以上の方(非課税口座開設年の1月1日現在)となります。

また、非課税保有限度額は、1,800万円ですが、成長投資枠では1,200万円までしか投資できませんが、つみたて投資枠のみで1,800万円保有することは可能です。

投資信託のみで投資したい場合もつみたて投資枠は年間120万円ですが、成長投資枠でも投資信託をすることができます。

ですので、成長投資枠で投資信託1,200万円、つみたて投資枠で投資信託600万円とういう投資の仕方もできます。

iDeCoとNISAのどちらをするのがいいか。

NISAのいいところは、利益が非課税になるところと必要になったらいつでも引き出せるところです。

iDeCoのいいところは、掛け金が全額所得控除となる等、税的優遇が大きいところです。

ただし、iDeCoは原則60歳まで受け取れないことに注意しなければなりません。

個人型確定拠出年金なので、資金使途は老後資金に限定されるのです。

少額でこつこつ積立をし、ある程度長期で運用はしたいが、10年後~15年後にはマイホームを購入したい等で引き出す時が来るかもしれない等、老後までには引き出すかもしれない人はNISA。

老後の資金として運用したい、それまで引き出すつもりがない場合はiDeCo。

NISAとiDeCo両方できる余裕がある人は両方やるのが一番税的優遇が受けられるのでいいと思います。

また、優先してどれかを選ぶなら節税メリットが一番高いiDeCoだと思います。

つまりは、それぞれのいいところがあるので、状況に応じて使い分けるといいと思います。

しかし、まず投資をする上での大原則は近く必要となるお金を使わないこと。長期的に運用しても問題のないお金ですることです。