🔶預貯金のリスク

預貯金さえあれば、安心と思っている人もいるのではないでしょうか。

でも、はたしてそうでしょうか。 では、インフレになった時はどうでしょう。 インフレになり物価が上昇していけば、実質的にはお金が目減りしてしまいます。

例えば、毎年3%で物の価格が上がり続けるとしましょう。

そうすると現在100万円のものが10年後には約134万円となります。

今100万円を預金していたとして、預金が年1%で増加したとしても約110万円にしかなりません。

デフレで物価が下がっている時は、お金の価値が上がるので、現金や預貯金で資産を保有していてもそれほど問題はありません。

日本では、デフレが長く続いたため、また運用はリスクがあるためせず、資産が不動産等以外にはほぼ預貯金という人も多いでしょう。

また、預貯金だけでなく、円建ての資産も円安が進むと価値が目減りするリスクがあります。

例えば米ドルに対して円の価値が下がり、1ドル100円だったものが1ドル150円出さないと買えないとなるとどうなるでしょう。

日本は輸入品が多く、輸入に頼っているので原材料価格や製品価格が上昇し、インフレと同じ事態が起こると考えられます。 ですので、こういった状況も想定しながら資産を目減りさせず、トータルで増やしていくことを考えることが必要ではないでしょうか。 それには、株式や外貨など分散投資し、資産が目減りするリスクを少しでも減らすことが必要だと思います。

🔶まずは手持ち資金の仕分けからはじめましょう

手持ち資金は下記の4つに分類できます。

① 生活資金 日常的に必要なお金。

② 使用予定資金 今後数年以内に使用する予定のある資金 (車や家の購入資金、教育資金等)

③ 余裕資金 予定の決まっていないお金。(10年以内に使用する予定のないお金)

④ 緊急資金 急な出費に備えるためのお金 (生活費の3ヶ月~1年分程度)

この中で、①②④は減らさず守らなければならない為、投資に回すことはできません。

投資に回せるのは③の余裕資金ということになります。

投資は長期の運用になる可能性があるし、決められた期間の短期の運用では元本割れのリスクがある為、長期的に使用する必要のないお金ですることが基本です。

とりあえず、今ある資金を上記4つに分類して書き出すことからはじめてみましょう。

🔶安全性と収益性

金融商品にもいろいろあります。

元本割れしない安全性の高いもの、いつでも引き出しできる流動性の高いもの、成長が見込める収益性の高いものなど、それぞれ特徴があります。

なお、金融商品の安全性と収益性とは表裏の関係にあるものです。

安全性の高いもおは収益性が低い傾向があり、収益性が高いものにはリスクがあります。

つまりは、ローリスク・ハイリターンな商品はないということを肝に銘じておきましょう。

日常の生活費は、流動性の高い商品の普通預金などにしておくとよいでしょう。

旅行・レジャーや自宅のリフォームなど少し先に使うお金は、安全性の高い商品の定期預金や定期貯金または、普通預金などにしておくのがよいでしょう。

そして、老後資金などの当面は使用する予定のないお金は、収益性の高い商品で運用するのがよいと思います。

また、余裕資金で運用をするのは、長期で運用した方が損をしない(資金を増やせる)ということが分かっているからです。

逆に短い期間で運用するのはリスクが高くなります。

老後資金はかなり先に使う予定の資金ですから、一部はリスクをとってインフレや円安に備えながら収益性商品での運用を検討するのがいいと思います。

ただし収益性の高い商品はローリスクであれハイリスクであれ元本割れのリスクもありますので、あくまで資金の一部ですることをおすすめします。

🔶分散投資

運用のポイントは分散投資です。 運用に関するイギリスの有名な格言に、「卵を1つのかごに盛るな」というものがあります。

すべての卵を1つのかごに盛っておいた場合、もし何かの拍子にかごを落とせばすべての卵が割れてしまいます。しかし、いくつかのかごに分けて盛っておけば、1つのかごを落としてもすべての卵が割れてしまうことはありません。

1つの商品や銘柄にまとまった資金を集中投資すると、値下がりしたときの損失額も大きくなり、取り返しのつかないことになりかねません。

つまり、投資する対象を複数に分けることで、仮にそのうちの1つが値下がりしても他のものでカバーでき、全体ではリスクを低減させることができるかもしれません。

《時間分散》

分散には時間分散というのもあります。

投資する際に一度にまとめて購入して投資するのではなく、買う時期を分散することが必要です。

投資のプロでも一度に買って高値で売り抜けるのは至難の技です。

また、売る時期も分散して売却することも検討してみましょう。

王道は積立投資です。投資信託積立の仕組みを使うなどして買う時期を分散すると購入単価を平均化できます。

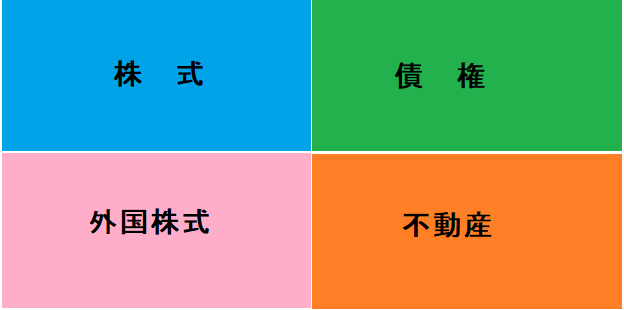

《資産の分散》

資産も分散しておくとよいでしょう。

資産の分散とは、保有する資産を複数の企業や国の株式などで保有したり株式以外にも債券や不動産など様々な資産に投資することを言います。

デフレや円高になるなら円の預貯金などを持てばよいのですが、インフレに備えるなら株式や投資信託、不動産などに投資する必要があるでしょう。

円安に備えるなら外貨建ての商品などを保有しておく必要があるでしょう。

将来は、インフレになるかもしれないし、デフレになるかもしれません。 どうなるか、はっきりわかる人は一人もいないでしょう。

資産を減らさず、増やすためには、値動きの違うもので分散して投資することが必要だと私は思います。

ただし投資する際にはきちんと勉強して仕組みを把握し、仕組みが理解できない商品は利用しないことが賢明だと思います。

コメント