住宅ローンを組む時、気になるのは金利ですよね。

金利によって返済までに支払う金額が大きく変わっていきます。

では、どういった金利の融資を受けるのが一番よいのでしょうか。

それは、独身か既婚か子どもの年齢、子どもの人数、家庭の収入や預貯金によって、変わってきます。 まず、どういった融資のタイプがあるのかみていきましょう。

大きく分けて融資タイプは下記3つの型があります。

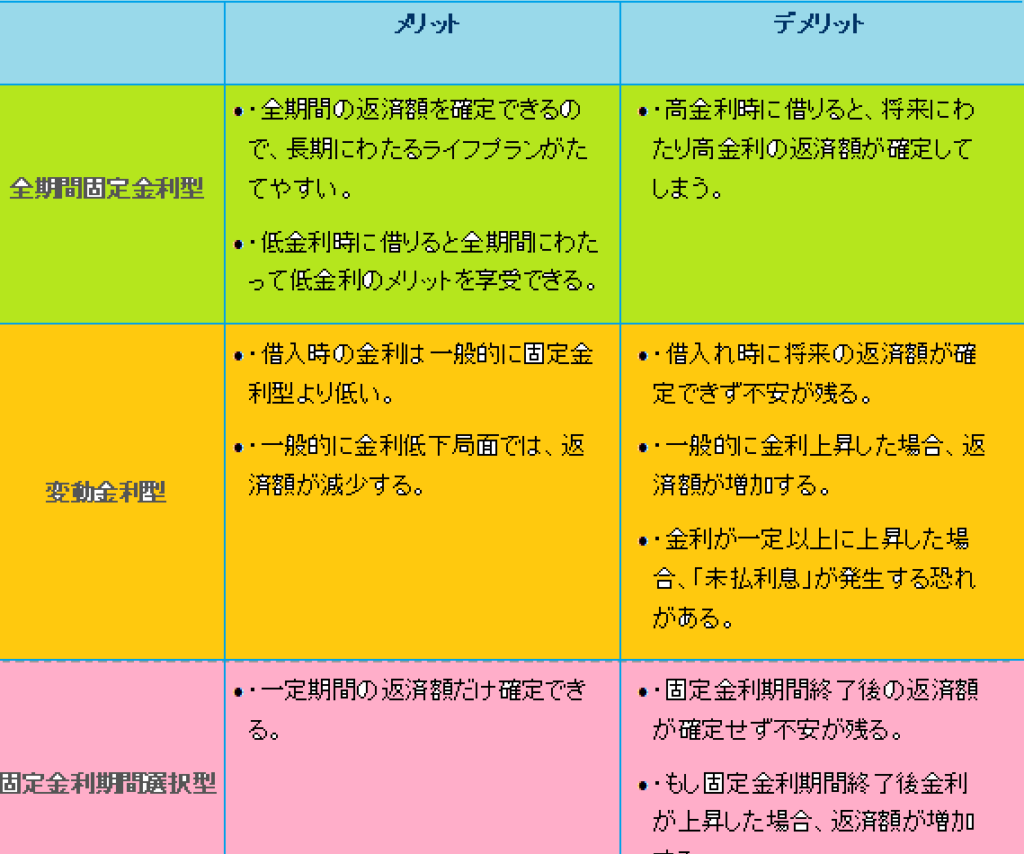

それぞれのメリット、デメリットをまとめた表を載せましたのでご参照ください。

融資のタイプ

住宅金融普及協会HPより

【全期間固定型】

その名の通り、全期間金利が変わらないので、安心のプランといえます。

特に、お子さんがいてこの先支出が多くなることが予想される家庭には、このプランがおすすめです。

この先のお金がいろいろとかかるのに金利が高くなったら負担が大きくなり、払えるかどうか不安ですよね。

このプランなら金利の不安を抱えることなく、今後のプランが立てられます。

ただ、借入する最初の時点では、固定金利は変動金利に比べて一般的に高い設定になっています。

必ず 長期金利の方が高くなります。(とはいえ今は、全期間固定型、フラット35でも2%を切る低金利です。) ですので、預貯金に余裕があり、金利が高くなっても対応できる人は特に全期間固定にする必要はないと思います。

【変動金利型】

このタイプは、金利が上昇して支払う金額が多くなっては困る!という人にはあまりおすすめはしません。

今は低金利ですので、金利が上昇しても対応できるくらいの資金はあるが、初めの金利は抑えたいという人にはおすすめです。

変動金利は、短期プライムレートに連動して銀行が上下させることができる金利タイプです。

短期プライムレートは、政府が設定する政策金利の影響を強く受けます。

政府は、景気をよくするために投資や消費を促進したいときは政策金利を下げます。(これが金融緩和です。)

変動金利は長期金利よりも低くなりますので、返す金額も少なくなり魅力ですよね。

しかし、金利が上がった時のリスクは自分が負うのです。

ですからそのリスクを覚悟の上で融資を受ける必要があります。

変動金利(半年型)の場合、金利見直しは半年ごとですが、毎月の返済額見直しは5年に1度となっています。

つまり、毎月返済額が5年間は一定であっても、半年毎に金利が見直されるタイミングで、元金と利息の割合はその度に変更されます。

そのため、金利が上昇すると利息の割合が増え、元金がなかなか減っていかないという事態になるのです。

へたをすると金利の上昇具合によっては、利息が毎月の返済を上回る可能性もあります。

変動金利(半年型)は、金利をチェックしていなければ、金利が上昇しても毎月の返済額が変わらないため、金利の上昇に気づかないというリスクもあります。

そういったリスクを踏まえた上で、融資を受けることをおすすめします。

【固定金利期間選択型】

このタイプはとりあえず当初5年間や10年間金利リスクを負いたくない場合に利用するものです。

または、初めは金利が低い変動金利にしておいて後から固定金利に変更する場合にも使用します。

ですが、固定期間が長くなればなるほど金利が高くなるので、あまり長い期間(10年以上等)固定にするなら、いっそ全期間固定金利にしたようがよいのではないかと私は思います。

最初の一定期間は金利が固定されるタイプで、固定金利期間終了後は、終了時点の変動金利型または、固定金利型(期間選択型を含む)を再選択することとなります。

固定期間型の期間によっては全期間固定金利よりも高くなる可能性もあります。

通常、固定金利期間は変動金利よりも高くなるのが一般的ですので、一方的に銀行に有利な変動金利となります。

●まとめ

住宅ローンを借りる上で、金利は重要ですよね。

金利によって、返済する額がかなり変わってきます。

住宅ローンの返済期間、返済終了する年齢、返済までの間のライフプラン等いろいろ考えた上で慎重に選ぶことが必要です。